财经网曾报道过关于某央企领导全年业务招待费用83万元一事,对于此事,该集团积极整改,制定详细的“业务支出管理办法”,针对业务招待费、会议费等可控费用的支出安排,同比上年下降3%至5%,企业整年的成本费用每年也都以约5%的比例降低,大大的提升了企业经营的利润。 行内有会计师表示,以营收占比数据来看,千分之一或千分之三应该还算正常,判断一家企业业务招待费的高低,行业与行业不一样,企业与企业也不一样,企业在每个发展阶段也都会不一样,但是时时监察企业经营的招待费金额,时时掌握税前扣除指标的变动,对于规范企业经营管理活动和节省企业经营利润,有着很大的意义。

那么如何在限额以内充分抵扣,尽量减少纳税调整呢?众所周知,业务招待费的税前扣除,即与招待费发生额有关(即发生额的60%),也与当年销售收入有关(即不超过营业收入的5‰),销售收入和费用金额每天都在实时变化,税前扣除比例也在随之变化,在如此繁琐的税前扣除比例算法,如何能做到精准、实时、快速的获取?获取的信息又如何报送到其他部门,达到真正的预警共享? 服宝福袋中的“T6业务招待费节税预警”很好的解决了这些问题。“T6业务招待费节税预警”是一款专为企业所得税预警打造的轻型应用之一,免安装,易操作,一键测算,数据精准。快速智能化的一键测算取代了传统的手工计算,省去了大量翻账、查账、手工计算、人工比对的重复性繁琐的操作。

“T6业务招待费节税预警”的快速智能化到底体现在哪里呢?首先,工具中已经按照国家税法政策已内置税前扣除参数,免去了繁多的税前扣除比率的记忆; 其次自动取数,将当前销售(营业)收入金额、业务招待费发生金额、税前允许扣除的金额、以及需要纳税调增的金额清晰明确的显示出来,并且给出当前情况的指导建议。

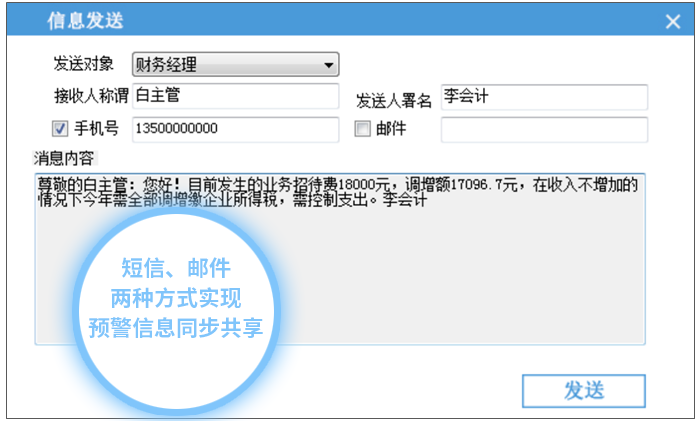

直接将预警结果直接通过短信或者邮件发送给相关人员,共享信息。

数据算出来了,可申报表上我该怎么填呢?账载金额、税收金额我该填哪一个? 嘿!我们连这个都想到了! 完美对接所得税申报表!自动列示出A105000《纳税调整项目明细表》的业务招待费填写说明! 意不意外?惊不惊喜?

|